- · 《财讯 》栏目设置[06/28]

- · 《财讯 》投稿方式[06/28]

- · 《财讯 》征稿要求[06/28]

- · 《财讯 》刊物宗旨[06/28]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

风财讯--2020房企财务竞争力报告

作者:网站采编关键词:

摘要:来源: 凤凰网房产 2020年初,疫情肆虐、经济停摆,我国经济一季度遭遇了“前所未有”的挑战。为缓解疫情带来的冲击,我国宏观政策逆周期调控力度加大,因城施策更加灵活,房地

来源: 凤凰网房产

2020年初,疫情肆虐、经济停摆,我国经济一季度遭遇了“前所未有”的挑战。为缓解疫情带来的冲击,我国宏观政策逆周期调控力度加大,因城施策更加灵活,房地产企业营销渠道线上转移叠加疫情后期需求逐步释放,房地产市场逐步回暖。8月中旬开始,房地产企业相继发布年中“成绩单”,风财讯智库从企业财务运行状况来评价企业竞争力几许?

(财务竞争力榜单)

2020年初,为应对疫情对经济造成的的影响,地方政府在“房住不炒”的主基调下出台企业纾困系列举措,宏观经济环境保持相对宽松状态,但房地产行业融资环境保持收紧。上半年,在疫情影响下,全国商品房销售金额与面积均走出低谷,但整体仍处于同比下降阶段。房地产企业积极开展线上营销渠道,打通“线上+线下”营销闭环,企业资产及营业收入均同比增长,但由于企业三项费用率上升,企业净利润出现下降,行业“增收不增利”现象持续。2020年上半年,上市房企竞争力百强企业综合竞争力指数均值为62.5,碧桂园、中海地产、万科位居前三,其中碧桂园竞争力指数达到81.9,引领企业发展。

01、政策与市场

1、调控政策边际改善,仍坚守“房住不炒”

中央坚持“房住不炒”定位,着力“三稳”预期。2020年,中央政策层面继续坚持“房住不炒”的定位,不将房地产作为短期刺激经济的手段,着力稳地价、稳房价、稳预期,保障房地产市场平稳健康发展。

“因城施策”更为灵活,但楼市调控咬定“长效”不放松。2020年初期,地方政府为应对新冠疫情带来的影响,因城施策更加灵活,分别从供需两端出台房地产相关扶持政策,房地产调控政策呈现边际改善态势,但仍坚守“限购”、“限贷”底线,以促进房地产市场平稳运行。从需求端来看,主要是以人才落户调整为主,一类是全面放开落户限制,例如广东省、陕西省,及南宁市、秦皇岛市和济南市等地在新城城镇化建设等导向下,全面放开落户限制。另一类以人才为导向,定向放宽人才落户条件,如上海临港、福州、宁波、珠海和营口。二季度以来,房地产市场热度明显上升,个别城市出现过热苗头,7月份,深圳、杭州、郑州、东莞、南京、宁波、长春、海口等10多个城市出台调控政策,为楼市降温。

行业资金环境较为宽松,但房地产领域金融监管依然从严。2020年上半年,中央多次强调积极的财政政策更加积极有为,稳健的货币政策更加灵活适度,央行实施宽松性货币政策,释放流动性,运用降准、降息等积极的货币政策加大金融支持力度,保持流动性合理充裕。但房地产行业金融监管依然从严,6月金融监管“回头看”及近期的“三道红线”都暗示着房地产金融监管或将进一步趋严。

2、城市分化态势延续,房企加速一二线布局

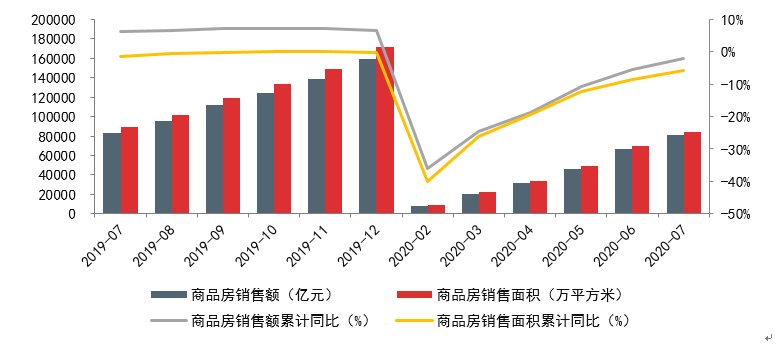

市场需求继续释放,商品房销售降幅继续收窄。2020年1-7月,商品房销售额81422亿元,同比下降2.1%,降幅继续收窄3.3个百分点;商品房销售面积83631万平方米,同比下降5.8%,降幅继续收窄2.6个百分点。企业推盘力度不减,房企去化加速,累计销售业绩增速转正。

图:2019年7月-2020年7月全国商品房销售情况

数据来源:国家统计局数据,风财讯智库整理

城市分化加剧,房企布局聚焦一线及热点二线城市。2020年3月份以来,由于疫情防控取得积极成效,房企复工复产节奏加快,且线上营销渠道作用逐步显现,房地产市场逐渐回暖。从商品房销售业绩来看,2020年1-7月,30个大中城市中一线城市商品住宅成交面积同比下滑17%,二线城市商品住宅成交面积同比下滑14%,三四线城市商品房住宅成交面积同比下降11.7%。

图:2020年1-7月房地产行业各城市级销售(左)及土地成交(右)情况

数据来源:国家统计局数据,风财讯智库整理

从企业投资策略来看,在融资环境边际改善及优质地块加快入市的双重影响下,房地产企业拿地保持一定的积极性,2020年1-7月,房地产企业土地成交规划建筑面积37780万平方米,同比增长14.1%。从各城市来看,房企拿地加速向一二线城市聚集,其中一线城市土地市场尤其火热。2020年1-7月,一线城市土地成交规划建筑面积2809万平方米,同比增长78.4%。

文章来源:《财讯》 网址: http://www.caixunbjb.cn/zonghexinwen/2020/0901/460.html

上一篇:财讯传媒中期股东应占亏损约3478.1万港元 同比减

下一篇:财讯|小米Q2财报:“手机×AIoT”高度耦合助力战