- · 《财讯 》栏目设置[06/28]

- · 《财讯 》投稿方式[06/28]

- · 《财讯 》征稿要求[06/28]

- · 《财讯 》刊物宗旨[06/28]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

7家银行理财子公司交卷:吸金谁最强

作者:网站采编关键词:

摘要:伴随着银行2020年年报揭晓,工商银行、建设银行、交通银行、招商银行、平安银行、光大银行、中信银行7家银行理财子公司去年的经营状况也一同浮出水面,3月28日,北京商报记者统

伴随着银行2020年年报揭晓,工商银行、建设银行、交通银行、招商银行、平安银行、光大银行、中信银行7家银行理财子公司去年的经营状况也一同浮出水面,3月28日,北京商报记者统计发现,目前7家理财子公司净利润表现分化。同时,银行理财净值化转型“进度条”再一次更新,资管新规过渡期大限渐近,理财产品整改进展如何也受到业内关注。

理财子公司吸金能力分化

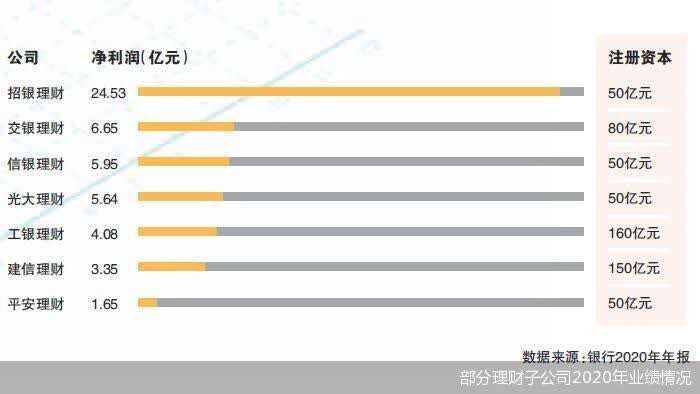

从“吸金”能力来看,已披露数据的理财子公司净利润差距较大。

具体来看,2020年招商银行理财子公司招银理财以24.53亿元的净利润暂居赚钱榜榜首位置;排名第二位的是交通银行旗下的交银理财,该公司2020年净利润6.65亿元;去年7月新成立的中信银行理财子公司信银理财表现不俗,以5.95亿元的净利润排名第三位。

而后依次是,光大银行理财子公司实现净利润5.64亿元;工商银行理财子公司工银理财实现净利润4.08亿元;建设银行旗下建信理财实现净利润3.35亿元;2020年8月新开业的平安银行理财子公司平安理财实现净利润1.65亿元。

谈及上述理财子公司的盈利差距,北京看懂研究院高级研究员卜振兴表示,理财子公司成立后面临的是激烈的竞争,这种竞争既有理财子公司之间的竞争,也面临来自基金、券商资管等其他机构的竞争,随着竞争加剧马太效应显现,而国有银行的理财子公司转变定位的流程相对较慢,优势还没有得以充分显现,股份制商业银行灵活的优势比较明显。

据了解,目前理财子公司的盈利主要包括管理费收入、自营投资收入、咨询费收入等。其中,招银理财2020年实现营业收入37.72亿元,其中受招商银行委托管理产品而获得的管理费收入34.64亿元,占比91.83%。

可以发现,目前招银理财的收入绝大部分来源于母行迁移而来产品的管理费收入,在资管新规下,伴随着理财转型平稳过渡,公司的盈利水平会如何变化也吸引市场关注,对此北京商报记者尝试采访招银理财方面,但截至发稿未获得回复。

“招行之前理财产品规模很大,从母行转接到理财子公司后,还会逐步用新产品对接这部分客户,之后的收入也不会出现明显的滑坡。”有银行业分析人士对北京商报记者如是说。

在卜振兴看来,目前代管产品收入占比较高,这是转型的必然表现,随着产品平稳过渡,依靠管理费收入获得收益是理财子公司的主要收入来源,经营能力强的理财子公司收入会表现亮眼。

股份行净值化转型更快

伴随着银行年报的披露,银行理财产品整改转型的“进度条”最新浮出。资管新规发布后,银行保本理财产品规模快速压降,净值型产品占比大幅增长。

从部分披露数据的A股上市银行理财产品净值化转型进展来看,推进进度不一,其中,股份制银行相对“船小好调头”,净值化规模占比凸显优势。

具体来看,建设银行净值型产品2020年期末余额2939.29亿元,在各类理财产品中占比19.24%;交通银行净值型理财产品平均余额5727.63亿元,占集团表外理财比重52.36%;光大银行净值型理财产品余额5035.52亿元,在非保本理财产品中占比60.21%;浦发银行个人理财产品余额9928.06亿元,新净值型理财产品余额在个人理财中的占比升至67%;中信银行净值型产品规模7228.24亿元,占比70%;平安银行净值型理财产品规模4635.28亿元,占非保本理财产品余额的比例升至71.5%。

按照监管要求,资管新规过渡期将在2021年底之前结束,这意味着必须在2021年底之前将旧产品的存量转换为新产品以进行净值管理。

“目前各家理财子公司都在积极推进转型,按照资管新规要求,2021年底转型完成,届时理财子公司除部分难以消化的存量资产,绝大部分的产品形态都会是净值型的。”卜振兴如是说。而为了尽快达成监管要求,卜振兴指出,银行及理财子公司当前主要一是做好存量资产的化解;二是新发产品和新增资产要严格满足资管新规要求,减少二次整改压力;三是要做好投资者教育工作。

打造多元化产品布局

距离2019年5月20日首批银行理财子公司获准开业已接近两年,各理财子公司产品发行情况如何、接下来产品发行有哪些看点,也备受市场关注。

北京商报记者根据中国理财网数据梳理发现,截至2021年3月28日,银行理财子公司登记的理财产品共计3896只。

就投资性质来看,当前理财子公司主要发行的产品包括固定收益类、权益类、混合类三种类型。目前来看,固定收益类产品占据主要份额,该类型共发行了3087只产品,占比总发行数量近八成;配置部分权益类资产的混合类理财产品也逐渐增多,达到801只;权益类产品仅有8只发行,其中光大理财发行了3只,招银理财发行了2只,工银理财、信银理财、华夏理财均发行了1只纯权益类产品。

文章来源:《财讯》 网址: http://www.caixunbjb.cn/zonghexinwen/2021/0329/892.html