- · 《财讯 》栏目设置[06/28]

- · 《财讯 》投稿方式[06/28]

- · 《财讯 》征稿要求[06/28]

- · 《财讯 》刊物宗旨[06/28]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

浦发银行困局:上市22年首次利润下滑 理财业务

作者:网站采编关键词:

摘要:作为第一家在上交所上市的商业银行,浦发银行在上市22年之后,在这个年报季遭遇了来自业绩、合规与消费者满意度多方面的压力。 从业绩来看,自1999上市以来年度利润首次下滑。年

作为第一家在上交所上市的商业银行,浦发银行在上市22年之后,在这个年报季遭遇了来自业绩、合规与消费者满意度多方面的压力。

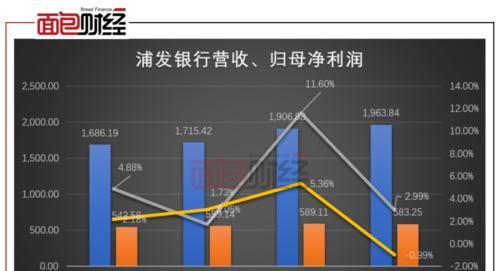

从业绩来看,自1999上市以来年度利润首次下滑。年报显示,2020年浦发银行实现营收1963.84亿元,同比增长2.99%。由于2020年该行计提大量信用减值损失,导致其归母净利润同比下降。

从合规性来看,浦发银行2020年频收罚单,最大金额一笔罚单达2100万元。

同时,根据银保监会官网公布的数据测算,浦发银行2020年理财类业务投诉量在第二季度和第三季度均居股份制商业银行首位。第四季度该项投诉量排名虽有所下降,但三个季度的累计投诉量仍高居股份行首位。

最近几年,监管部门陆续出台多份文件,对商业银行和合规性和消费者保护提出更严格要求。作为沪市首家上市银行,在享受多年资本市场红利之后,如何应对新挑战?

信用减值致归母净利润负增长

2020年浦发银行的总营收保持增长,但归母净利润出现下滑。数据显示,该行实现归母净利润583.25亿元,同比下降0.99%,值得一提的是,这是浦发银行上市22年以来,首次出现归母净利润负增长的情况。

研究发现,2020年浦发银行出现增收不增利的情况与计提了大量信用减值损失有关。2020年,该行的信用减值损失及其他减值损失为795.53亿元,同比增加了48.46亿元,同比上升了6.49%。

频收罚单 合规性值得注意

在浦发银行被罚的历史上,不乏有重磅罚单。

早在2018年年初,银监会就开出浦发银行成都分行的4.62亿元罚单。银监会在公告中披露,浦发银行成都分行为掩盖不良贷款,通过编造虚假用途、分拆授信、越权审批等手法,违规办理信贷、同业、理财、信用证和保理等业务,向1493个空壳企业授信775亿元,换取相关企业出资承担浦发银行成都分行不良贷款。

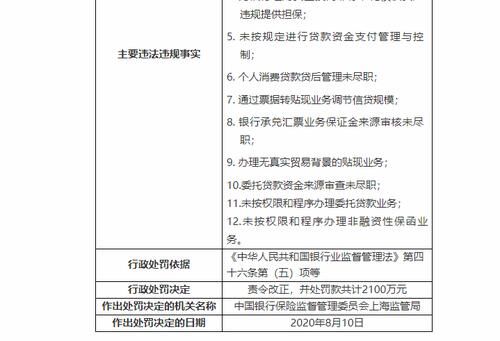

然而,浦发银行在2020年仍频收罚单。根据不完全统计,浦发银行总行及分行在2020年收到至少20份罚单,共计2940万元。其中,罚单金额最大的为2100万元。

2020年8月11日,上海银保监局公布的行政处罚信息公开表显示,浦发银行因2013年至2018年存在未按专营部门制规定开展同业业务、为银行理财资金投向非标准化债权资产违规提供担保、个人消费贷款贷后管理未尽职等12项违法违规事实,被银保监会上海监管局责令改正,并处罚款共计2100万元。

理财类业务投诉量居首? 消费者满意度需注意

2019年末,为夯实银行保险机构的消费者权益保护工作主体责任,银保监会印发《关于银行保险机构加强消费者权益保护工作体制机制建设的指导意见》(银保监发〔2019〕38号)。

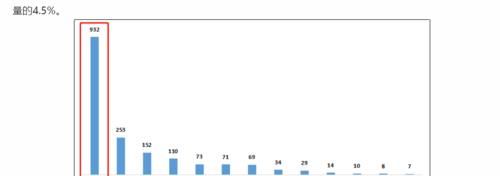

根据中国银保监会消费者权益保护局关于银行业消费投诉情况的通报,浦发银行的理财类业务投诉量在第二季度和第三季度均居股份制商业银行首位,数量分别是459件和932件。

2020年第四季度,该行的理财类业务投诉量有所下降,但三个季度的累计投诉量累计1506件,仍高居股份行首位(由于银保监会消费者权益保护局未公布百信银行2020年第二季度的理财投诉量,该排名剔除百信银行)。

除理财投诉量之外,该行个人贷款业务投诉量在股份制商业银行中也位居高位。数据显示,浦发银行在2020年第二季度至第四季度,个人贷款业务投诉量累计发生822件,在股份制商业银行中位居第四。

零售贷款不良率持续上升

除合规性和消费者满意度,浦发银行的零售贷款的不良率持续上升也需注意。

年报显示,2020年浦发银行的不良贷款余额为784.61亿元,较上年下降34.2亿元,同比下降4.17%。与此同时,该行的不良率也在下降。2020年浦发银行的不良率为1.73%,同比下降了0.3个百分点。

但值得注意,零售贷款整体不良率持续上升。截至2020年年末,零售贷款的不良贷款率为1.35%,较上年末上升0.03个百分点。

分业务看,除信用卡及透支外,个人住房贷款、个人经营贷款及其他贷款不良均有所上升。截至2020年末,浦发银行的个人住房贷款不良率从2019年的0.27%上升0.07个百分点至0.34%。个人经营贷款的不良率从2019年的1.42%上升0.09个百分点到1.51%。其他贷款不良率从2019年的2.6%上升0.29个百分点到1.39%。

文章来源:《财讯》 网址: http://www.caixunbjb.cn/zonghexinwen/2021/0422/1061.html

上一篇:原杭州新闻主播白影加盟央视财经频道,她曾用

下一篇:银行理财净值化转型提速