- · 《财讯 》栏目设置[06/28]

- · 《财讯 》投稿方式[06/28]

- · 《财讯 》征稿要求[06/28]

- · 《财讯 》刊物宗旨[06/28]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

理财子公司:净值化转型“未完待续”

作者:网站采编关键词:

摘要:□本报实习记者 许予朋 从2019年至今,商业银行理财子公司继续保持快速发展的态势,这从各家上市银行披露的年报中可见一斑。随着2020年报披露季落下帷幕,17家上市银行理财子公司

□本报实习记者 许予朋

从2019年至今,商业银行理财子公司继续保持快速发展的态势,这从各家上市银行披露的年报中可见一斑。随着2020年报披露季落下帷幕,17家上市银行理财子公司交出答卷。

整体来看,17家上市银行理财子公司全部实现盈利。其中,大型银行、股份行理财子公司在资本规模与盈利能力方面表现更加突出;城商行、农商行理财子公司成立时间相对较晚,无论是资本投入还是产品发售都与大行出现分化。

此前,监管部门明确资管新规过渡期至2021年止。从全行业来看,目前市场上新老产品并存,各机构正加快推进理财业务净值化转型。

净值转型使命凸显

毕马威研究数据显示,2020年银行理财子公司募集资金规模15.09万亿元,占全部理财市场募集资金的12.11%;存续余额从年初的不到万亿元,迅速增长至6.67万亿元。整体来看,去年,银行理财子公司产品规模实现快速增长。

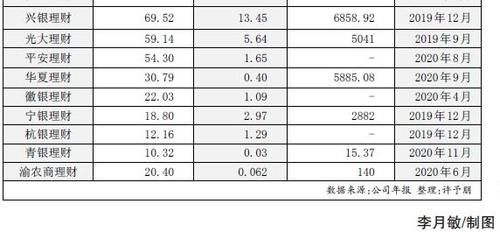

具体到机构,根据年报披露数据,截至2020年末,招银理财、农银理财、中银理财理财产品规模分别为2.45万亿元、9498.14亿元、7181.22亿元,领跑行业。建信理财、交银理财、兴银理财、光大理财亦紧随其后,产品规模均超过5000亿元。

值得注意的是,在扩大规模的同时,多家银行亦披露了净值型产品的占比。其中,中银理财、农银理财净值型理财产品达到100%;招银理财净值型产品占比达99.97%;宁银理财达68.80%;交银理财达59.55%;中邮理财达55.31%。

据监管要求,银行理财子公司的新发产品均为符合资管新规要求的净值型产品,从母行承接的产品也需要处置,把旧产品存量转换为新产品。随着银行理财回归代客理财本源,逐步有序打破刚性兑付,理财子公司推动转型使命进一步凸显,但依然“未完待续”。

在盈利方面,成立于2019年11月的招银理财2020年实现净利润24.53亿元,拔得头筹。不过值得注意的是,招银理财营收中92%来自于招商银行托管理财产品获得的管理费收入。兴银理财、中邮理财、农银理财盈利水平紧随其后,去年净利润分别为13.45亿元、11.87亿元、9.91亿元。

产品发行或再提速

业绩发布会上,多家银行高管层均表示,今年理财子公司的首要任务仍是平稳完成新老产品换挡收尾工作。同时,对于新产品发行的战略规划也愈加清晰。

邮储银行副行长张学文在发布会上表示,邮储银行今年重点还是优先保障产品转型任务的完成,提高产品的净值化率。同时,要力争多销售中长期理财产品,做大理财产品规模,保持理财规模适度增长。

招商银行行长助理刘辉则介绍,招银理财在保持银保监会要求的老产品压降节奏的同时,保持了规模平稳增长,新产品结构也按照预期发展,1年期以上产品达成预期。同时,招银理财也在布局权益类、 多资产、“固收+”等特色产品,力争在老产品压降的同时,保持新产品规模有效承接,并保持整体规模的平稳、有序增长。

对于各家做大“蛋糕”的意愿,中信证券明明债券研究团队分析指出,今年年底,资管新规过渡期就要结束,银行理财产品净值化转型将进入冲刺阶段,加大发行新型理财产品是为了承接老产品,从而在过渡期限内完成整改。另一方面,理财业务同基金十分类似,都具有一定的头部效应;早期做大规模、争取更多的市场份额,将有利于后续的发展。随着投资者对于净值化产品的接受度逐步提高,未来理财产品在资管市场上的影响力将进一步提高,面对繁多的选项,投资者会更倾向于选择规模大、声誉好的公司。

除了在规模上“开疆拓土”,在产品上实现“别开生面”,找到既能增强收益吸引力,又能实现风险平衡的投资“最优解”,也是理财子公司谋发展的重要策略。

目前,以传统债券类资产为底保证稳健、辅以其他类型资产增厚收益的“固收+”产品,渐成为银行理财子公司布局要点。年报显示,多家理财子公司已推出或正在研发这类产品。

对此,毕马威研究表示,“固收+”产品能满足投资者对“低波动、高回报”产品的需求,预计短期内仍是主力军。未来还可通过“固收+”更多地加入大类资产配置,有效提升组合收益、平滑波动,对当前投资策略进行拓展和延伸。

文章来源:《财讯》 网址: http://www.caixunbjb.cn/zonghexinwen/2021/0510/1168.html